開曼群島注冊公司|開曼經濟實質法實行細則及其應對方案

隨著開曼經濟實質法的出臺與實行,越來越多企業關注自身設立在開曼群島的公司是否會受經濟實質的影響,本文中,百利來整理有關經濟實質的細則及應對方案,有需要可收藏或轉載方便查看~

典型的開曼經濟實質法案

2018年12月,開曼出臺《2018年國際稅務合作(經濟實質)法》(下文稱經濟實質法),按照目前的時間表,“經濟實質法”已于2019年財務年度開始生效。

注意:

(1)相關實體自2020年1月1日起,需通知稅務部門:是否在該管轄區從事相關活動、是否在其他管轄區納稅、會計年度結束之日等;

(2)相關實體需在2020年12月31日前,向稅務部門提交第一次報告,以便稅務部門確定是否滿足實質性測試。

2019年2月22日公布的施行細則,主要針對該經濟實質法案下列規定進行修訂:

(1)適用個體(relevant entities);

(2)相關活動(relevant activities);

(3)可獲取核心收入之活動(core income generating activities, CIGA);

(4)針對特殊行業其經濟實質要求;

(5)外包服務;

(6)足夠的(Adequate)與適當的(Appropriate)之定義;

(7)申報時程與規定;

(8)官方審查經濟實質之重點;

(9)罰則;

(10)信息交換。

2019年10月,開曼群島《2019年修訂法》已進一步更新,相關法規已于2019年10月1日正式生效,更新包括兩部分內容:

(1)公眾查閱現任董事名冊

開曼公司法(2019年修訂版)其中一項的修正內容為公司的現任董事名冊,以及在適用情況下,現任候補董事名冊,均需備存于公司注冊處供公眾付費查閱。

(2)公眾查閱現任管理人員名冊

開曼有限責任公司法(2019年修訂版)其中一項的修正內容為每家有限責任公司的管理人員名冊需備存于公司注冊處供公眾付費查閱。

經濟實質的要求

經濟實質要求涵蓋所有開曼群島稅務居民在開曼群島管理、控制,并從事相關經濟活動的開曼群島實體。

(1)如果您的實體(公司)是2019年1月1日前注冊的老主體,應當自2019年7月1日起適用“經濟實質”要求。

(2)如果您的實體(公司)是2019年1月1日后注冊的新主體,應當自其開始經營之日起適用“經濟實質”要求。

(3)如果您的實體(公司)適用于開曼經濟實質法案,那么您需要在每個財政年度的最后一天后的12個月內,提交年度通知和報告。

(4)相關實體須符合經濟實質法,需就相關活動規定進行經濟實質測試。

相關實體包括:

(1)開曼群島公司:

①根據公司法成立;

②根據有限責任公司法注冊的有限責任公司;

(2)根據 2017 年有限責任合伙法注冊的有限責任合伙公司;

(3)在開曼群島境外成立,但根據公司法注冊的公司。

相關經濟活動包括:

(1)銀行業務;

(2)保險業務;

(3)基金管理業務;

(4)融資及租賃業務;

(5)總部業務;

(6)航運業務;

(7)持有資產業務;

(8)知識產權業務;

(9)分銷和服務中心業。

您在開曼設立的實體(公司)是否屬于開曼稅務居民 (滿足經濟測試),如果不屬于需要提供相關證據證明。

(1)屬于開曼群島稅收居民,需向開曼稅務信息局提交基本稅務報表;

(2)不屬于開曼群島稅收居民,需提供其他國家/地區的稅收居民聲明。

注意!即使經濟實質法案豁免了部分實體的申報義務,但如果實體符合CRS和FATCA定義的主體,仍然需要在開曼進行信息申報。

也就是說,如果您的實體(公司)因為稅務居所、注冊地點或在其他司法管轄區有相似的性質,仍需要按相關活動的所有收入征收企業所得稅。

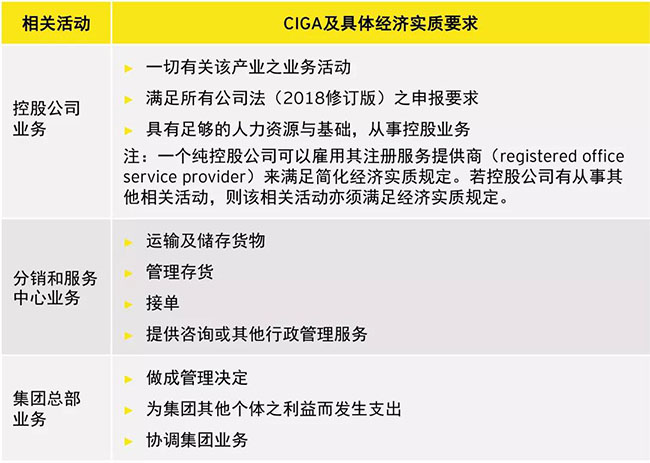

根據經濟實質法,適用個體需于開曼開展相關業務時:

(1)進行可獲得核心收入之活動以滿足經濟實質要求,“核心創收業務”是指在產生收入方面對相關實體至關重要的活動;

(2)在開曼境內產生足夠的運營支出;

(3)在開曼境內有足夠的業務實體(包括辦公場所及相關設備等);

(4)在開曼境內有足夠的擁有適格資質的全職員工。

例如:

開曼公司的應對方案

開曼公司如何應對經濟實質的要求?

(1)滿足經濟實質

在開曼擁有辦公場所,擁有充足的全職雇員或適當資格的其他人員,滿足“足夠”或“適當” 要求。

每年進行申報,提供公司開展業務情況的表述,例如:服務內容、從中獲取的收入、在開曼的實際辦公地址、員工以及全職員工人數、核心業務等等;

(2)認定為其他國家的稅收居民企業

如果在開曼設立的公司、有限責任公司或有限合伙的實際控制地不在開曼,可能會被認定為開曼以外地區的稅務居民,可以向開曼政府去證明該公司為別國稅務居民,即不適用于經濟實質法。

在此過程中需要考慮到:海外架構的披露情況、他國稅務居民的稅率、從事核心創收活動地點等等。

(3)剝離有關活動

例如,將開展投融資活動的實體,可以剝離融資活動,簡化為純控股業務(設立開曼SPV),因為SPV主要為被動持股并收取投資收益,一般不會開展任何業務活動行為,所以非常容易滿足開曼經濟實質法下的合規要求。

(4)注銷有關實體

注銷國外地實體,在此過程中實體所在國對間接轉讓股權征收所得稅的風險不可忽視!

罰款

如果該公司不申報證明自身是具有開曼經濟實質的實體或有經濟實質活動的實體,那么將會產生罰款,同時開曼政府有權將公司牌照注銷。

(1)如果您的實體(公司)未通過經濟實質測試或故意向管理局提供虛假或誤導性數據,可能面臨高達10,000開曼元的罰款;

(2)在下一年連續無法進行測試的實體(公司)可能會導致高達100,000開曼元的罰款,嚴重者甚至要面臨五年刑責,或兩者兼施!

百利來提醒您:注意時間,按時申報,以免對公司造成不良影響!更多有關經濟實質法的內容您可咨詢我司專業顧問進行詳細了解!

典型的開曼經濟實質法案

2018年12月,開曼出臺《2018年國際稅務合作(經濟實質)法》(下文稱經濟實質法),按照目前的時間表,“經濟實質法”已于2019年財務年度開始生效。

注意:

(1)相關實體自2020年1月1日起,需通知稅務部門:是否在該管轄區從事相關活動、是否在其他管轄區納稅、會計年度結束之日等;

(2)相關實體需在2020年12月31日前,向稅務部門提交第一次報告,以便稅務部門確定是否滿足實質性測試。

2019年2月22日公布的施行細則,主要針對該經濟實質法案下列規定進行修訂:

(1)適用個體(relevant entities);

(2)相關活動(relevant activities);

(3)可獲取核心收入之活動(core income generating activities, CIGA);

(4)針對特殊行業其經濟實質要求;

(5)外包服務;

(6)足夠的(Adequate)與適當的(Appropriate)之定義;

(7)申報時程與規定;

(8)官方審查經濟實質之重點;

(9)罰則;

(10)信息交換。

2019年10月,開曼群島《2019年修訂法》已進一步更新,相關法規已于2019年10月1日正式生效,更新包括兩部分內容:

(1)公眾查閱現任董事名冊

開曼公司法(2019年修訂版)其中一項的修正內容為公司的現任董事名冊,以及在適用情況下,現任候補董事名冊,均需備存于公司注冊處供公眾付費查閱。

(2)公眾查閱現任管理人員名冊

開曼有限責任公司法(2019年修訂版)其中一項的修正內容為每家有限責任公司的管理人員名冊需備存于公司注冊處供公眾付費查閱。

經濟實質的要求

經濟實質要求涵蓋所有開曼群島稅務居民在開曼群島管理、控制,并從事相關經濟活動的開曼群島實體。

(1)如果您的實體(公司)是2019年1月1日前注冊的老主體,應當自2019年7月1日起適用“經濟實質”要求。

(2)如果您的實體(公司)是2019年1月1日后注冊的新主體,應當自其開始經營之日起適用“經濟實質”要求。

(3)如果您的實體(公司)適用于開曼經濟實質法案,那么您需要在每個財政年度的最后一天后的12個月內,提交年度通知和報告。

(4)相關實體須符合經濟實質法,需就相關活動規定進行經濟實質測試。

相關實體包括:

(1)開曼群島公司:

①根據公司法成立;

②根據有限責任公司法注冊的有限責任公司;

(2)根據 2017 年有限責任合伙法注冊的有限責任合伙公司;

(3)在開曼群島境外成立,但根據公司法注冊的公司。

相關經濟活動包括:

(1)銀行業務;

(2)保險業務;

(3)基金管理業務;

(4)融資及租賃業務;

(5)總部業務;

(6)航運業務;

(7)持有資產業務;

(8)知識產權業務;

(9)分銷和服務中心業。

您在開曼設立的實體(公司)是否屬于開曼稅務居民 (滿足經濟測試),如果不屬于需要提供相關證據證明。

(1)屬于開曼群島稅收居民,需向開曼稅務信息局提交基本稅務報表;

(2)不屬于開曼群島稅收居民,需提供其他國家/地區的稅收居民聲明。

注意!即使經濟實質法案豁免了部分實體的申報義務,但如果實體符合CRS和FATCA定義的主體,仍然需要在開曼進行信息申報。

也就是說,如果您的實體(公司)因為稅務居所、注冊地點或在其他司法管轄區有相似的性質,仍需要按相關活動的所有收入征收企業所得稅。

根據經濟實質法,適用個體需于開曼開展相關業務時:

(1)進行可獲得核心收入之活動以滿足經濟實質要求,“核心創收業務”是指在產生收入方面對相關實體至關重要的活動;

(2)在開曼境內產生足夠的運營支出;

(3)在開曼境內有足夠的業務實體(包括辦公場所及相關設備等);

(4)在開曼境內有足夠的擁有適格資質的全職員工。

例如:

開曼公司的應對方案

開曼公司如何應對經濟實質的要求?

(1)滿足經濟實質

在開曼擁有辦公場所,擁有充足的全職雇員或適當資格的其他人員,滿足“足夠”或“適當” 要求。

每年進行申報,提供公司開展業務情況的表述,例如:服務內容、從中獲取的收入、在開曼的實際辦公地址、員工以及全職員工人數、核心業務等等;

(2)認定為其他國家的稅收居民企業

如果在開曼設立的公司、有限責任公司或有限合伙的實際控制地不在開曼,可能會被認定為開曼以外地區的稅務居民,可以向開曼政府去證明該公司為別國稅務居民,即不適用于經濟實質法。

在此過程中需要考慮到:海外架構的披露情況、他國稅務居民的稅率、從事核心創收活動地點等等。

(3)剝離有關活動

例如,將開展投融資活動的實體,可以剝離融資活動,簡化為純控股業務(設立開曼SPV),因為SPV主要為被動持股并收取投資收益,一般不會開展任何業務活動行為,所以非常容易滿足開曼經濟實質法下的合規要求。

(4)注銷有關實體

注銷國外地實體,在此過程中實體所在國對間接轉讓股權征收所得稅的風險不可忽視!

罰款

如果該公司不申報證明自身是具有開曼經濟實質的實體或有經濟實質活動的實體,那么將會產生罰款,同時開曼政府有權將公司牌照注銷。

(1)如果您的實體(公司)未通過經濟實質測試或故意向管理局提供虛假或誤導性數據,可能面臨高達10,000開曼元的罰款;

(2)在下一年連續無法進行測試的實體(公司)可能會導致高達100,000開曼元的罰款,嚴重者甚至要面臨五年刑責,或兩者兼施!

百利來提醒您:注意時間,按時申報,以免對公司造成不良影響!更多有關經濟實質法的內容您可咨詢我司專業顧問進行詳細了解!

閱讀:85次分享本文

國外公司常見問題相關內容推薦:

精彩圖文專題推薦

網站熱點推薦

- 香港公司信息查詢閱讀:63727 次

- 注冊香港公司的費用明細閱讀:44289 次

- 注冊香港公司的流程閱讀:36962 次

- 一文一圖輕松讀懂VIE結構【開曼、香港、BVI與VIE】閱讀:18508 次

- 美國開分公司子公司的條件【美國辦分公司如何做】閱讀:9429 次

- 注冊開曼公司的好處 優勢閱讀:7803 次