個人資金出境的合法及非法路徑詳解上

按:近來,隨著中美貿易戰的升級,外匯管制等問題又再一次被提上了臺面,引發重點關注。我國《個人外匯管理辦法實施細則》第二條第一款規定:“對個人結匯和境內個人購匯實行年度總額管理。年度總額管理分別為每人每年等值5萬美元。國家外匯管理局可根據國際收支狀況,對年度總額進行調整。”相比于海外購房等大額資金的需求,5 萬美元完全不能滿足該要求,那么,有哪些途徑可以把資金拿到國外呢?本篇整理了個人資金出境的常見合法路徑。

本文所指的“個人資金出境”是指中國公民將資金轉移到境外的行為。根據現有規定及實踐情況,個人資金轉移的合法路徑主要有個人購匯、個人財產對外轉移、境內卡境外提現、通過特殊目的公司(SPV)返程投資、QDII投資、內保外貸等六種路徑。

個人購匯

個人購匯是指國家對境內個人購匯實行年度總額管理,允許個人每年度可兌換5萬美元等值的外匯。

在現行法律制度下,個人購匯主要用于經常項目和個別資本項目。

因私旅游、境外留學、公務及商務出國、探親、境外就醫、貨物貿易、購買非投資類保險以及咨詢服務等屬于經常項目。經常項目可在便利化額度內購匯,若超出便利化額度的,提供真實有效的憑證可以在銀行直接購匯。如留學,憑境外學校錄取通知書、學費證明等可以購匯。

資本項目下,個人對外投資只能通過特定的渠道,如QDII(詳見下文)。不得利用經常項目從事資本項下的交易,如海外購房和投資。

通過個人購匯的方式實現資金出境,優點是合法安全,缺點是可用額度較小,難以實現大額用匯的需求。自2017年6月8日起,外管局及銀行加強了對個人購匯信息申報的管理,個人需填寫《個人購匯申請書》,同時銀行也加強了對個人購匯的真實性和合規性審查。

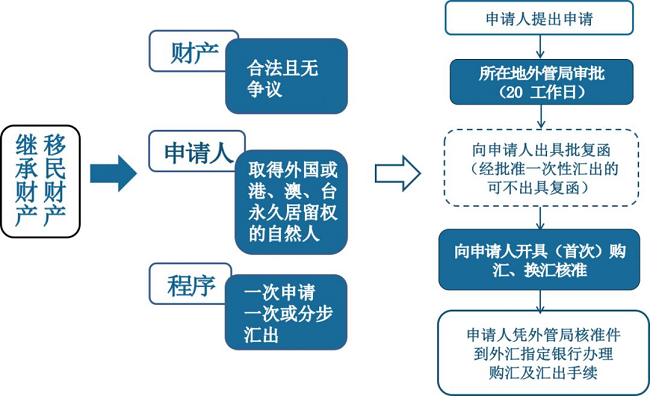

個人財產對外轉移

個人財產對外轉移包括移民財產轉移和繼承財產轉移。

移民財產轉移是指從中國內地移居外國,或者赴香港、澳門特別行政區及中國臺灣地區定居的自然人(以下簡稱“移民”),將其取得移民身份前在中國境內擁有的合法財產變現,通過指定銀行購匯并匯出境外的行為。

繼承財產轉移是指外國公民或香港、澳門特別行政區及中國臺灣地區居民將依法在中國境內繼承的遺產變現,通過指定銀行購匯并匯出境外的行為。

個人財產對外轉移的要點及流程見下圖:

通過個人財產對外轉移的方式實現資金出境,優點是合法安全,手續逐漸簡便,如取消了財產證明的公證要求、通過審批可一次匯出;

缺點是程序復雜,申請材料準備時間久,牽涉部門多,無法實現資金的及時出境。此外,若申請主體涉及國家公職人員(包括國有企業負責人)及其近親屬、申請金額超過等值人民幣100萬元的申請,外管局會根據需要向公安部、外交部等相關部門進行詢證。

境內卡境外提現

境內卡境外提現是指在我國法律規定的提現額度內,可在境外直接提現,實現資金出境。

境內卡境外提現具有額度限制,包括年提現額度和日提現額度。

若超過年提現額度的,本年及次年將被暫停持境內銀行卡在境外提取現金。

此外,銀行對境內銀行卡在境外金融機構柜臺和自動取款機等場所和設備發生的提現交易會自動進行交易信息采集。

該舉措在于幫助外管局完善銀行卡境外交易統計,加強違規交易的監管,并不涉及銀行卡境外使用的外匯管理政策調整,個人持銀行卡仍可在境外經常項下合規、便利化用卡。

境內卡境外提現的優點是方便快捷且無需辦理審批手續或登記,缺點是有額度限制,無法進行大額交易,且提現行為會受到一定程度的監管。

境外特殊目的公司返程投資

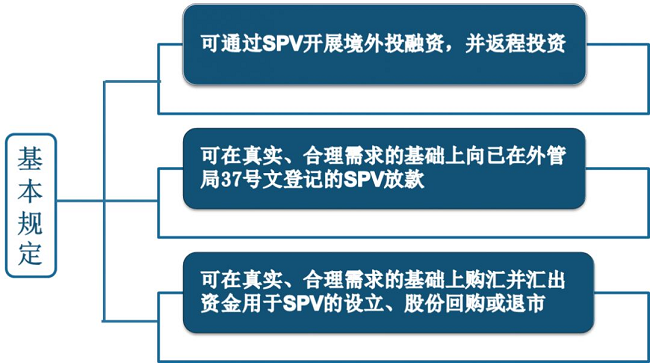

根據《國家外匯管理局關于境內居民通過特殊目的公司境外投融資及返程投資外匯管理有關問題的通知》(匯發[2014]37號)(以下簡稱“37號文”),目前中國境內居民個人境外直接投資不予受理和批準,但可以利用其控制的境外特殊目的公司(Special Purpose Vehicle,簡稱“SPV”)開展投融資。

在37號文項下,境內居民個人可通過SPV開展投資,基本規定如下:

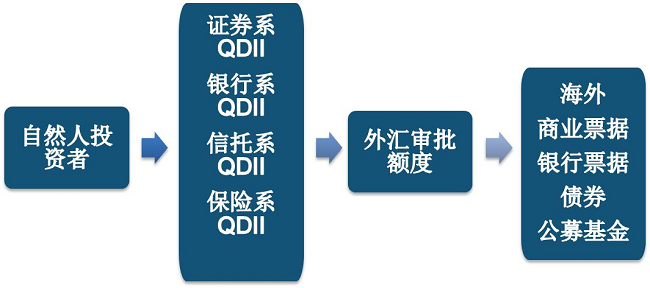

QDII投資路徑及衍生路徑

合格境內機構投資者(Qualified Domestic Institutional Investor,簡稱“QDII”)即經中國證券監督管理委員會(以下簡稱“證監會”)批準在中國境內募集資金,運用所募集的部分或者全部資金以資產組合方式進行境外證券投資管理的境內基金管理公司和證券公司等機構。

根據2007年證監會發布的《合格境內機構投資者境外證券投資管理試行辦法》和2013年外管局發布的《合格境內機構投資者境外證券投資外匯管理規定》,QDII的主體拓展至商業銀行、證券公司、基金管理公司、保險機構、信托公司。

因此,目前個人投資者在QDII路徑下,可以向不同的合格境內機構投資者投資不同的境外產品,如下圖:

QDII路徑下,投資模式主要是通過獲得證監會批準的合格境內機構投資者,向境內自然人投資者募集資金,再用所募集的資金在外管局批準的外匯額度內購匯并投資于境外證券市場。

QDII路徑自2007年出現以來,在中國政府的鼓勵下,一些省市對海外資本項下的投資進行了有益探索,為境內個人和機構又提供了QDLP、QDIE、QDII2等投資方式。其中QDLP與QDIE與QDII投資模式相似,即具備一定資格條件的境內機構主體,通過設立基金企業,在獲批準的外匯額度內向境內投資者募集資金,投向海外市場,如下圖:

外管局為鼓勵該類投資機構的發展,批準了不同的外匯額度。截至2018年10月30日,QDII外匯獲批額度達到1032.33億美元。此外,2018年4月,外管局發布《支持境內機構創新對外投資方式穩步推進合格境內有限合伙/投資企業試點工作》將QDLP、QDIE下的外匯額度分別增至50億美元。

關于QDII、QDLP、QDIE、QDII2的具體情況比較如下:

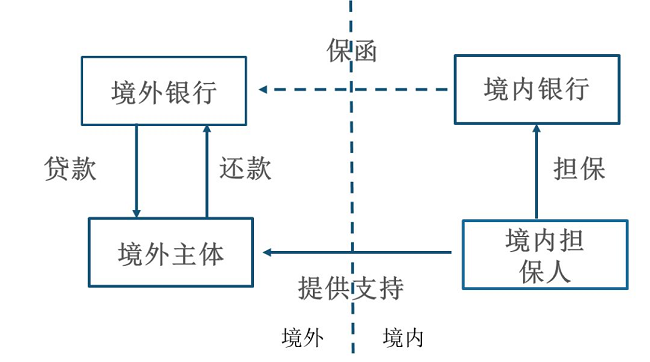

內保外貸

內保外貸是跨境擔保方式的一種,具體指擔保人注冊地在境內、債務人和債權人注冊地均在境外的跨境擔保。內保外貸一般涉及四個法律主體:借款人、擔保人以及境內分行、境內分行。其行為模式一般為:借款人向境外分行提出借款申請,由擔保人將現金直接存入境內分行后,境內分行向境外分行提供保函或備用信用證,境外分行審核后再向借款人放款,其中,借款人和擔保人一般具有一定的關聯關系。而,擔保人主要是銀行或非銀行金融機構和企業,另外,境內個人也可以作為擔保人,參照境內非銀行金融機構辦理內保外貸業務。

在內保外貸的路徑下,在擔保人將現金直接存在境內分行(或提供其他擔保物)后,境內分行向境外分行提供保函或者備用信用證,境外分行向借款人提供貸款,流程如下:

內保外貸路徑下,自然人作為擔保人需注意:

(1)在簽訂擔保合同后15個工作日內到所在地外管局辦理內保外貸簽約登記手續;

(2)內保外貸的資金僅用于正常經營范圍內的相關支出,禁止虛構貿易背景或投機交易;未經外管局批準,不得將資金調回;

(3)擔保人負有盡職調查與監督義務。

綜上,個人資金出境,可以通過以上合法路徑實現,但因為很多人的法定條件不夠或法律意識不強的原因,便會有意無意尋找資金出境的其他方法,卻不知有些方法觸犯了法律紅線,風險極高。根據《外匯管理條例》以及相關規定,資金違法出境的法律后果,包括沒收違法所得、罰款、處以刑罰等法律后果。

百利來提供開曼公司,BVI公司,塞舌爾公司、美國、英國等海外公司注冊服務,百利來提供海外上市架構搭建,紅籌架構搭建,ODI備案、37號文備案、香港上市輔導、香港信托及基金設立和后期管理咨詢等服務等服務。

最后更新時間:2023-11-21 閱讀:127次分享本文

上一篇:商標注冊成功后不能忽視的使用忠告

下一篇:哪些產品不能申請外觀設計專利?