報(bào)稅進(jìn)行時(shí) | 以“低稅率”聞名的香港,稅率到底有多低?

企業(yè)及個(gè)人客戶可于香港享有簡(jiǎn)單透明的稅制以及低廉的稅負(fù)。香港稅務(wù)的優(yōu)勝之處在于只設(shè)三項(xiàng)直接稅,并設(shè)有額制度,使稅負(fù)得以減輕。

(圖源:pexels)

2020/21年度的稅費(fèi)優(yōu)惠

根據(jù)香港今年的《財(cái)政預(yù)算案》,香港居民(公司和個(gè)人)可寬減2020/21年度利得稅、薪俸稅和個(gè)人入息課稅,上限為10,000港元。對(duì)此,稅務(wù)局會(huì)在稅單上作出相應(yīng)的稅款寬減。

此外,香港公司的商業(yè)登記費(fèi)也可寬免一年,時(shí)限為:2021年4月1日至2022年3月31日。具體執(zhí)行細(xì)則如下:

● 針對(duì)一站式登記的香港公司,如成立法團(tuán)的遞呈是在2021年4月1日至2022年3月31日期間(“寬免期”)提出,須繳付的費(fèi)用可減少2,000元。

● 針對(duì)其他情況,在寬免期開(kāi)始生效的商業(yè)登記證或分行登記證須繳付的費(fèi)用,可分別減少2,000元及73元。

了解香港報(bào)稅

01、了解報(bào)稅時(shí)間

不同類(lèi)型香港公司的做賬報(bào)稅時(shí)間要求不同,具體要求如下:

● 新成立的香港公司第一次報(bào)稅時(shí)間為:自成立日的18個(gè)月內(nèi),可任意選取時(shí)間;收到利得稅表后,根據(jù)結(jié)賬月份在稅務(wù)局規(guī)定的時(shí)間內(nèi)申報(bào)。

● 非新成立的香港公司的報(bào)稅時(shí)間為:根據(jù)本公司財(cái)務(wù)年結(jié)日,按時(shí)遞交經(jīng)審計(jì)的財(cái)務(wù)報(bào)表(financial statement)和報(bào)稅表(tax return)。

稅務(wù)局收到報(bào)稅表后,會(huì)評(píng)估繳稅情況,并發(fā)出繳稅單(tax demand note)。如不按照繳稅單繳納稅收則會(huì)有「5%-10%的稅務(wù)附加費(fèi)的罰款」,如拒之不理,香港法院將發(fā)出傳票提起民事訴訟。

(圖源:pexels)

02、不可以不報(bào)稅

無(wú)論是有運(yùn)營(yíng)還是無(wú)運(yùn)營(yíng),所有的香港公司都需要進(jìn)行稅收申報(bào)。

無(wú)營(yíng)運(yùn)、無(wú)收入、無(wú)利潤(rùn),都不是不申報(bào)的理由,都屬于違法行為。如果香港公司不報(bào)稅,后果會(huì)很?chē)?yán)重,可能會(huì)被檢控,甚至被處以三倍于應(yīng)納稅額的罰款。

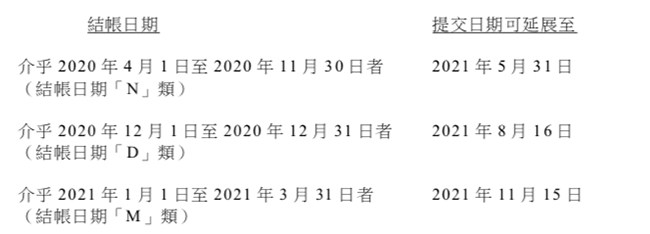

03、部分公司可以延期報(bào)稅

如果一家香港公司聘請(qǐng)有稅務(wù)代表,那么,提交給稅務(wù)局2020/21年度利得稅報(bào)稅表的期限,可做相應(yīng)延展,具體如下:

04、所有香港公司必須審計(jì)

所有香港公司,均須由外部審計(jì)師(香港叫核數(shù)師)對(duì)上一年度的公司財(cái)務(wù)賬目進(jìn)行審計(jì),出具審計(jì)報(bào)告,并據(jù)此向香港稅務(wù)局報(bào)稅。

特別提醒:香港公司的審計(jì)必不可少!雖然是否存檔審計(jì)賬目是香港稅務(wù)局局長(zhǎng)規(guī)管,而是否要審計(jì)則由香港公司注冊(cè)處所制定的《公司條例》規(guī)管。

香港《公司條例》明確規(guī)定,香港公司賬目都必須審計(jì),以向股東、董事及稅務(wù)局報(bào)告公司財(cái)務(wù)狀況。

香港公司的審計(jì)報(bào)告意見(jiàn)主要分為以下幾類(lèi):

- 無(wú)保留意見(jiàn) (Unqualified opinion)

- 保留意見(jiàn) (Qualified opinion)

- 否定意見(jiàn) (Adverse opinion)

- 無(wú)法表示意見(jiàn) (Disclaimer of opinion)

香港稅收居民判定及繳稅

一直以來(lái),香港的低稅率及簡(jiǎn)單稅制對(duì)內(nèi)地投資者非常有吸引力。香港對(duì)營(yíng)商利潤(rùn)征稅的準(zhǔn)則 香港采用地域來(lái)源原則。先看看香港稅務(wù)居民的界定:

01、稅務(wù)居民的判定

* 個(gè)人

符合以下任一條件的個(gè)人視為中國(guó)香港稅收居民:

(a)通常(ordinarily)居住于香港的個(gè)人;

(b)在某納稅年度內(nèi)在中國(guó)香港停留超過(guò)180天或在連續(xù)兩個(gè)納稅年度(其中一個(gè)是有關(guān)的納稅年度)內(nèi)在香港停留超過(guò)300天的個(gè)人;

如果個(gè)人在香港有自己或家人所居住的永久性的家,則該個(gè)人一般會(huì)被視為“通常居住于中國(guó)香港”。具體的法律規(guī)定為:

(a)“通常居所”是指?jìng)€(gè)人除了偶然或臨時(shí)離境的情況下,持續(xù)地在中國(guó)香港居住的居所。

(b)要被視為通常居住在中國(guó)香港的個(gè)人,該個(gè)人除臨時(shí)性或偶然性離境一定時(shí)間外,必須習(xí)慣性(habitually)及通常性(normally)居住在中國(guó)香港。

通常居住的概念是指?jìng)€(gè)人在香港居住是出于自愿并以定居為目的,具有一定的持續(xù)性,并且不論時(shí)間長(zhǎng)短,為其當(dāng)前生活的慣常狀態(tài)。

在確定個(gè)人停留在中國(guó)香港的天數(shù)時(shí),如在中國(guó)香港境內(nèi)停留不足1天的,按1天計(jì)算。

非居民是否在香港納稅的判定條件:收入是否來(lái)源于香港境內(nèi)。

(圖源:pexels)

*實(shí)體

符合以下任一條件的實(shí)體視為中國(guó)香港稅收居民:

(a)(當(dāng)實(shí)體為公司時(shí))在中國(guó)香港境內(nèi)注冊(cè)成立的公司,或者于中國(guó)香港境外注冊(cè),但其主要管理或控制在中國(guó)香港境內(nèi)進(jìn)行的公司;

(b)(當(dāng)實(shí)體為非公司時(shí))根據(jù)中國(guó)香港法律設(shè)立的實(shí)體,或者在其他國(guó)家或地區(qū)的法律設(shè)立,但其主要管理或控制在中國(guó)香港境內(nèi)進(jìn)行的實(shí)體。

02、利得稅(企業(yè)所得稅)

香港對(duì)各行業(yè)、專(zhuān)業(yè)或商業(yè)于香港產(chǎn)生或得自香港的利潤(rùn)征收利得稅。法團(tuán)業(yè)務(wù)稅率為16.5%,非法團(tuán)業(yè)務(wù)的稅率則為15%。

舉個(gè)例子,在中國(guó)的A公司和在香港經(jīng)營(yíng)的B公司,一年的盈利同樣為1億元(不考慮匯率的情況下)。該年A公司應(yīng)繳納約6,000萬(wàn)元的稅,而B(niǎo)公司只需要繳納1650萬(wàn)元,相比之下B公司就比A公司賺多了4000多萬(wàn)元的利潤(rùn),幾乎是半年的盈利!

此外,企業(yè)收取的股息也可獲豁免利得稅,香港亦不征收資本增值稅。企業(yè)和個(gè)人(金融機(jī)構(gòu)除外)存放在認(rèn)可銀行的存款利息收入,可獲豁免所得稅。虧損可無(wú)限期結(jié)轉(zhuǎn)以扣減稅款。

在利得稅兩級(jí)制方面,企業(yè)的首200萬(wàn)元利潤(rùn)稅率,進(jìn)一步降至8.25%,即首200萬(wàn)元利潤(rùn)的利得稅減半,200萬(wàn)元利潤(rùn)以上則以標(biāo)準(zhǔn)稅率16.5%計(jì)算(集團(tuán)內(nèi)一家公司享受優(yōu)惠稅率)。

寬松的額制度:對(duì)于因興建工業(yè)樓宇和建筑物而產(chǎn)生的資本支出,在支出該年,這筆支出的20%可,其后每年的4%;商業(yè)樓宇每年也享有4%的折舊額。翻修商用樓宇而產(chǎn)生的資本支出,分5年等額扣除。如果由最終用戶持有,與制造業(yè)有關(guān)的工業(yè)裝置及機(jī)械、電腦硬件、軟件及開(kāi)發(fā)成本的支出,可實(shí)時(shí)扣除100%。

其他可扣稅項(xiàng)目:這些項(xiàng)目包括借入資金的利息、樓宇和占用土地的租金、雇員工資、壞帳、商標(biāo)和專(zhuān)利注冊(cè)費(fèi)、科學(xué)研究支出,以及雇員退休計(jì)劃供款等。

(圖源:pexels)

2020/21年度的稅費(fèi)優(yōu)惠

根據(jù)香港今年的《財(cái)政預(yù)算案》,香港居民(公司和個(gè)人)可寬減2020/21年度利得稅、薪俸稅和個(gè)人入息課稅,上限為10,000港元。對(duì)此,稅務(wù)局會(huì)在稅單上作出相應(yīng)的稅款寬減。

此外,香港公司的商業(yè)登記費(fèi)也可寬免一年,時(shí)限為:2021年4月1日至2022年3月31日。具體執(zhí)行細(xì)則如下:

● 針對(duì)一站式登記的香港公司,如成立法團(tuán)的遞呈是在2021年4月1日至2022年3月31日期間(“寬免期”)提出,須繳付的費(fèi)用可減少2,000元。

● 針對(duì)其他情況,在寬免期開(kāi)始生效的商業(yè)登記證或分行登記證須繳付的費(fèi)用,可分別減少2,000元及73元。

了解香港報(bào)稅

01、了解報(bào)稅時(shí)間

不同類(lèi)型香港公司的做賬報(bào)稅時(shí)間要求不同,具體要求如下:

● 新成立的香港公司第一次報(bào)稅時(shí)間為:自成立日的18個(gè)月內(nèi),可任意選取時(shí)間;收到利得稅表后,根據(jù)結(jié)賬月份在稅務(wù)局規(guī)定的時(shí)間內(nèi)申報(bào)。

● 非新成立的香港公司的報(bào)稅時(shí)間為:根據(jù)本公司財(cái)務(wù)年結(jié)日,按時(shí)遞交經(jīng)審計(jì)的財(cái)務(wù)報(bào)表(financial statement)和報(bào)稅表(tax return)。

稅務(wù)局收到報(bào)稅表后,會(huì)評(píng)估繳稅情況,并發(fā)出繳稅單(tax demand note)。如不按照繳稅單繳納稅收則會(huì)有「5%-10%的稅務(wù)附加費(fèi)的罰款」,如拒之不理,香港法院將發(fā)出傳票提起民事訴訟。

(圖源:pexels)

02、不可以不報(bào)稅

無(wú)論是有運(yùn)營(yíng)還是無(wú)運(yùn)營(yíng),所有的香港公司都需要進(jìn)行稅收申報(bào)。

無(wú)營(yíng)運(yùn)、無(wú)收入、無(wú)利潤(rùn),都不是不申報(bào)的理由,都屬于違法行為。如果香港公司不報(bào)稅,后果會(huì)很?chē)?yán)重,可能會(huì)被檢控,甚至被處以三倍于應(yīng)納稅額的罰款。

03、部分公司可以延期報(bào)稅

如果一家香港公司聘請(qǐng)有稅務(wù)代表,那么,提交給稅務(wù)局2020/21年度利得稅報(bào)稅表的期限,可做相應(yīng)延展,具體如下:

04、所有香港公司必須審計(jì)

所有香港公司,均須由外部審計(jì)師(香港叫核數(shù)師)對(duì)上一年度的公司財(cái)務(wù)賬目進(jìn)行審計(jì),出具審計(jì)報(bào)告,并據(jù)此向香港稅務(wù)局報(bào)稅。

特別提醒:香港公司的審計(jì)必不可少!雖然是否存檔審計(jì)賬目是香港稅務(wù)局局長(zhǎng)規(guī)管,而是否要審計(jì)則由香港公司注冊(cè)處所制定的《公司條例》規(guī)管。

香港《公司條例》明確規(guī)定,香港公司賬目都必須審計(jì),以向股東、董事及稅務(wù)局報(bào)告公司財(cái)務(wù)狀況。

香港公司的審計(jì)報(bào)告意見(jiàn)主要分為以下幾類(lèi):

- 無(wú)保留意見(jiàn) (Unqualified opinion)

- 保留意見(jiàn) (Qualified opinion)

- 否定意見(jiàn) (Adverse opinion)

- 無(wú)法表示意見(jiàn) (Disclaimer of opinion)

香港稅收居民判定及繳稅

一直以來(lái),香港的低稅率及簡(jiǎn)單稅制對(duì)內(nèi)地投資者非常有吸引力。香港對(duì)營(yíng)商利潤(rùn)征稅的準(zhǔn)則 香港采用地域來(lái)源原則。先看看香港稅務(wù)居民的界定:

01、稅務(wù)居民的判定

* 個(gè)人

符合以下任一條件的個(gè)人視為中國(guó)香港稅收居民:

(a)通常(ordinarily)居住于香港的個(gè)人;

(b)在某納稅年度內(nèi)在中國(guó)香港停留超過(guò)180天或在連續(xù)兩個(gè)納稅年度(其中一個(gè)是有關(guān)的納稅年度)內(nèi)在香港停留超過(guò)300天的個(gè)人;

如果個(gè)人在香港有自己或家人所居住的永久性的家,則該個(gè)人一般會(huì)被視為“通常居住于中國(guó)香港”。具體的法律規(guī)定為:

(a)“通常居所”是指?jìng)€(gè)人除了偶然或臨時(shí)離境的情況下,持續(xù)地在中國(guó)香港居住的居所。

(b)要被視為通常居住在中國(guó)香港的個(gè)人,該個(gè)人除臨時(shí)性或偶然性離境一定時(shí)間外,必須習(xí)慣性(habitually)及通常性(normally)居住在中國(guó)香港。

通常居住的概念是指?jìng)€(gè)人在香港居住是出于自愿并以定居為目的,具有一定的持續(xù)性,并且不論時(shí)間長(zhǎng)短,為其當(dāng)前生活的慣常狀態(tài)。

在確定個(gè)人停留在中國(guó)香港的天數(shù)時(shí),如在中國(guó)香港境內(nèi)停留不足1天的,按1天計(jì)算。

非居民是否在香港納稅的判定條件:收入是否來(lái)源于香港境內(nèi)。

(圖源:pexels)

*實(shí)體

符合以下任一條件的實(shí)體視為中國(guó)香港稅收居民:

(a)(當(dāng)實(shí)體為公司時(shí))在中國(guó)香港境內(nèi)注冊(cè)成立的公司,或者于中國(guó)香港境外注冊(cè),但其主要管理或控制在中國(guó)香港境內(nèi)進(jìn)行的公司;

(b)(當(dāng)實(shí)體為非公司時(shí))根據(jù)中國(guó)香港法律設(shè)立的實(shí)體,或者在其他國(guó)家或地區(qū)的法律設(shè)立,但其主要管理或控制在中國(guó)香港境內(nèi)進(jìn)行的實(shí)體。

02、利得稅(企業(yè)所得稅)

香港對(duì)各行業(yè)、專(zhuān)業(yè)或商業(yè)于香港產(chǎn)生或得自香港的利潤(rùn)征收利得稅。法團(tuán)業(yè)務(wù)稅率為16.5%,非法團(tuán)業(yè)務(wù)的稅率則為15%。

舉個(gè)例子,在中國(guó)的A公司和在香港經(jīng)營(yíng)的B公司,一年的盈利同樣為1億元(不考慮匯率的情況下)。該年A公司應(yīng)繳納約6,000萬(wàn)元的稅,而B(niǎo)公司只需要繳納1650萬(wàn)元,相比之下B公司就比A公司賺多了4000多萬(wàn)元的利潤(rùn),幾乎是半年的盈利!

此外,企業(yè)收取的股息也可獲豁免利得稅,香港亦不征收資本增值稅。企業(yè)和個(gè)人(金融機(jī)構(gòu)除外)存放在認(rèn)可銀行的存款利息收入,可獲豁免所得稅。虧損可無(wú)限期結(jié)轉(zhuǎn)以扣減稅款。

在利得稅兩級(jí)制方面,企業(yè)的首200萬(wàn)元利潤(rùn)稅率,進(jìn)一步降至8.25%,即首200萬(wàn)元利潤(rùn)的利得稅減半,200萬(wàn)元利潤(rùn)以上則以標(biāo)準(zhǔn)稅率16.5%計(jì)算(集團(tuán)內(nèi)一家公司享受優(yōu)惠稅率)。

寬松的額制度:對(duì)于因興建工業(yè)樓宇和建筑物而產(chǎn)生的資本支出,在支出該年,這筆支出的20%可,其后每年的4%;商業(yè)樓宇每年也享有4%的折舊額。翻修商用樓宇而產(chǎn)生的資本支出,分5年等額扣除。如果由最終用戶持有,與制造業(yè)有關(guān)的工業(yè)裝置及機(jī)械、電腦硬件、軟件及開(kāi)發(fā)成本的支出,可實(shí)時(shí)扣除100%。

其他可扣稅項(xiàng)目:這些項(xiàng)目包括借入資金的利息、樓宇和占用土地的租金、雇員工資、壞帳、商標(biāo)和專(zhuān)利注冊(cè)費(fèi)、科學(xué)研究支出,以及雇員退休計(jì)劃供款等。

如果您喜歡本文可將網(wǎng)址: http://m.daaosafe.com.cn/zixunzhongxin/2946.html

最后更新時(shí)間:2021-05-20 閱讀:199次分享本文

上一篇:香港公司變更 | 香港公司要改名,如何操作?注意事項(xiàng)有哪些?點(diǎn)擊查看!

下一篇:品牌注冊(cè) | 逆轉(zhuǎn)“山寨”困局,中國(guó)成在歐盟商標(biāo)注冊(cè)量最大的國(guó)家

資訊中心相關(guān)內(nèi)容推薦:

- 一文看懂關(guān)于「專(zhuān)利無(wú)效」的熱

- 國(guó)慶節(jié)祝愿大家與國(guó)家一起進(jìn)步

- 官方數(shù)據(jù) | 在香港,僅9%香港公

- 注冊(cè)需趁早 | 熱門(mén)公司注冊(cè)地這

- 2015年三季度及前三季度我國(guó)國(guó)際

- 開(kāi)展海外專(zhuān)利布局的意義與時(shí)機(jī)

- 【注冊(cè)需趁早!】香港條碼官方

- 外幣存款創(chuàng)紀(jì)錄!新加坡銀行成

- 越南商標(biāo)簡(jiǎn)介

- 英國(guó)公司營(yíng)業(yè)執(zhí)照_英國(guó)公司的執(zhí)

- 外匯管理?xiàng)l例修訂近完成

- 商標(biāo)使用證據(jù)的“三性(真實(shí)性

- 海外四大央行本周議息 美聯(lián)儲(chǔ)

- 美國(guó)專(zhuān)利申請(qǐng)簽署文件注意事項(xiàng)

- 為什么要重視知識(shí)產(chǎn)權(quán)